Uma auditoria realizada pela Controladoria Geral da União (CGU) em contratos e obras realizadas pela prefeitura de Castanhal e empresas privadas, com financiamentos federais e do Banco da Amazônia (Basa), envolvendo mais de R$ 200 milhões, constatou um festival de irregularidades e irresponsabilidades praticados com o dinheiro público, caracterizando, no mínimo, improbidade administrativa.

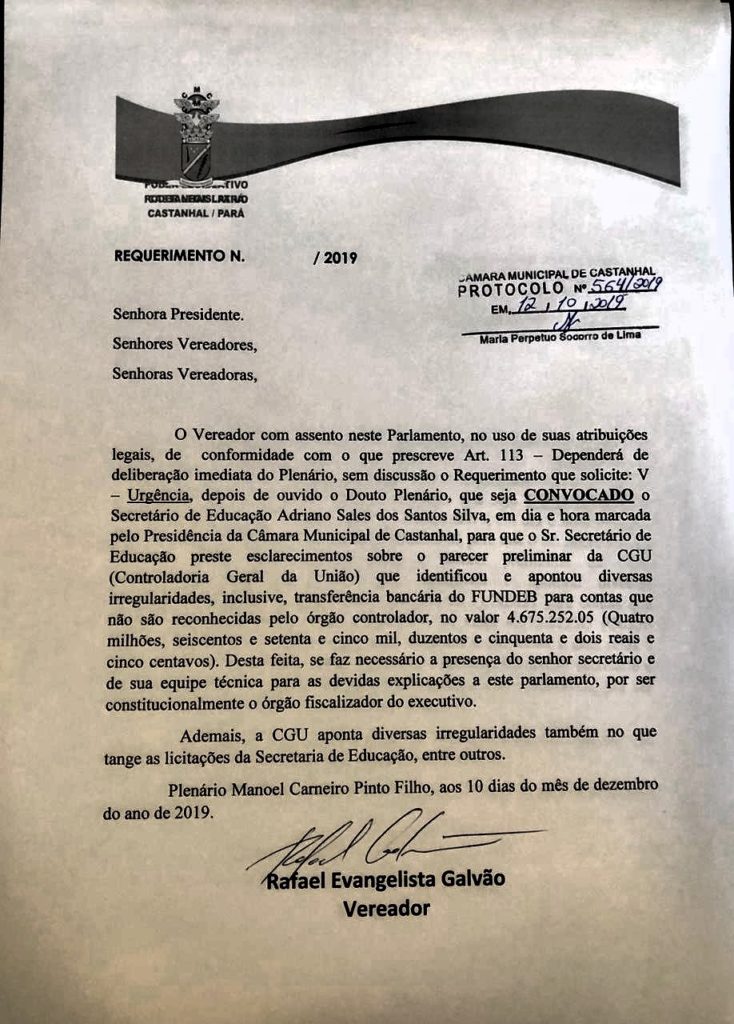

A temperatura política no município começou a entrar em ebulição por conta desse relatório da CGU, cuja cópia integral, de quase 200 páginas, o Ver-o-Fato teve acesso com exclusividade. Na última terça-feira,10, por exemplo, o vereador Rafael Evangelista Galvão, apresentou no plenário da Câmara Municipal um requerimento ( veja, abaixo ) de convocação do secretário de Educação, Adriano Sales dos Santos Silva, para que ele compareça à casa e “preste esclarecimentos sobre o parecer preliminar da CGU que identificou e apontou diversas irregularidades”.

Os recursos são provenientes do governo federal e do Fundo Constitucional de Financiamento do Norte (FNO). Os trabalhos de campo da auditoria da CGU ocorreram no período de 13 a 24 de maio de 2019 e seus resultados, que agora vêm à tona, são totalmente desconhecidos da população castanhalense. Os investigados foram a prefeitura e o Basa.

No Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação (Fundeb), a auditoria constatou que a prefeitura movimentou recursos fora da conta única e específica, inclusive “recursos estranhos ao Fundo”. Houve transferência irregular de recursos da conta do Fundeb para a conta da prefeitura no valor de R$ 4.675.252,05.

De acordo com a CGU, no âmbito do Programa Nacional de Alimentação Escolar (Pnae) constatou-se a falha na atuação, em 2018, do Conselho de Alimentação Escolar (CAE), que não realizou controles eficientes de entrada e saída de produtos da merenda escolar no depósito central.

Quanto ao Programa Nacional de Transporte Escolar (Pnate) houve constatação de falha de planejamento de contratação e negligência na fiscalização de contratos, sendo que alguns veículos utilizados no transporte escolar se encontravam em mau estado de conservação, além de que existe elevada quantidade de servidores da educação básica contratados sob regime de trabalho temporário. Constatou-se ainda ausência de recolhimento do INSS sobre a folha de pagamento do mês de dezembro de 2018.

Obras irregulares

Sobre a denúncia de uma obra abandonada, da construção da Creche do Conjunto Jardim dos Ipês, a auditoria constatou que ela está paralisada e que houve descumprimento de cláusulas do contrato firmado no âmbito do Programa Pro infância Brasil (PIB) – Fundo Nacional de Desenvolvimento da Educação (FNDE), vinculado ao Ministério da Educação (MEC). O descumprimento foi por parte da empresa executora da obra.

Em relação à obra desta creche não foram disponibilizados os extratos bancários da conta específica do convênio referente aos meses de janeiro a dezembro de 2016.

Entre as outra obras auditadas, a CGU analisou os processos da construção do Centro de Saúde da Mulher (CSM) e da construção da Unidade de Acolhimento Infanto-juvenil (UAIJ). Em ambas as obras, assim como a da creche, não foram disponibilizadas as composições de custos unitários dos serviços; detalhamento dos Benefícios e Despesas Indiretas (BDI) e dos Encargos Sociais utilizados nos orçamentos que serviram de base para as licitações.

Na obra do Centro Saúde da Mulher, não foi disponibilizado o comprovante de renovação da garantia do contrato nº 04/2015 e os extratos bancários da conta especifica do convênio referente aos meses de junho a dezembro de 2016, janeiro/2018 e de maio a setembro de 2018.

Já na obra da Unidade de Acolhimento Infanto-juvenil e da Creche do Conjunto Jardim dos Ipês, não foram disponibilizados os comprovantes das garantias contratuais e das licenças ambientais.

Sobre a estruturação da Rede de Serviços de Atenção Básica de Saúde, a auditoria identificou a realização de procedimento licitatório com projeto básico incompleto; execução de serviços em desacordo com os projetos e especificações técnicas fornecidas pela prefeitura de Castanhal; atraso ou paralisação das obras culminando com o descumprimento do cronograma físico-financeiro pactuado com o Ministério da Saúde e descumprimento de cláusulas contratuais pela empresa executora sem a devida gestão da prefeitura.

Bolsa Família para servidores

No Programa Bolsa Família, outros absurdos foram descobertos, como famílias beneficiadas que tinham renda superior à estabelecida na legislação e que possuíam veículos, inclusive famílias de servidores da prefeitura de Castanhal e saques do benefício em municípios e estados diferentes dos locais de residência das famílias inscritas, como os registrados no Nordeste e no Sul do Brasil.

Segundo a CGU, o gestor municipal responsável deveria ter tomada as medidas necessárias para que as informações cadastrais, que são declaratórias, fossem confirmadas, e assim evitar pagamentos irregulares a título do Bolsa Família.

Basa afrouxa exigências

Com base nos exames realizados, conforme o relatório, a CGU conclui que a aplicação dos recursos federais pelo Banco da Amazônia não foi adequada, entre outros motivos, porque o beneficiário da operação de crédito não apresentou o orçamento prévio dos bens a serem adquiridos com recursos do Fundo; não houve elaboração de laudo de reavaliação para os bens reais dados em garantia e os bens dados em garantia da operação não foram segurados.

Além do mais, aponta a CGU, o banco não solicita a apresentação de prestação de contas para comprovação dos recursos utilizados em operações de créditos para FNO-Capital de Giro Isolado e há inconsistência entre o orçamento aprovado pelo banco para a construção de uma Base de Silos de R$ 7,8 milhões em Castanhal, da indústria Hileia, e o serviço efetivamente realizado. Ou seja, a obra dada como terminada não foi concluída.

De acordo com o projeto executivo e respectivas especificações técnicas, ajustando os valores pagos nas prestações de contas restantes a CGU aconselha instauração de inquérito administrativo, visando apurar responsabilidade pela emissão do relatório técnico, que atesta a realização de 100% dos serviços, em flagrante desacordo com o existente “in loco”

Sobre as operações de créditos contratadas com recursos do FNO, prossegue o relatório, verificaram-se fragilidades nos processos de concessão e administração do crédito, em decorrência, entre outras, de falhas na atuação da 1ª linha de defesa, demandando o aprimoramento no gerenciamento de garantias, operações com capital de giro isolado e fiscalização de obras de engenharia, de modo a evitar ou mitigar riscos operacionais.

Restrições à fiscalização

No relatório, a CGU destaca que houve a ocorrência de restrições impostas aos trabalhos de fiscalização realizados na prefeitura, considerando que parte da documentação das obras fiscalizadas não foi disponibilizada. Devido a não disponibilização dos documentos, também não foi possível realizar análises mais detalhadas das composições dos custos das obras, bem como das movimentações de recursos de contas vinculadas referentes aos períodos que não foram disponibilizados os extratos bancários.

Em análise aos processos de contratações que utilizaram a modalidade pregão, referente ao Programa Nacional de Alimentação Escolar (Pnae), Programa Nacional de Apoio ao Transporte do Escolar (Pnate), Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação (Fundeb), a auditoria constatou em todos a utilização da forma presencial, em detrimento da forma eletrônica, sem justificativas plausíveis nos processos.

{kind=link}

Discussion about this post